Cách dùng chỉ báo ATR đo lường biên độ dao động chứng khoán

ATR - Average True Range là một chỉ báo vô cùng thú vị trong giao dịch Chứng khoán. Tôi thường dùng chỉ báo ATR để xác định một cách tương đối khả năng tạo đỉnh - đáy của thị trường trong 1 tuần, hoặc một tháng giúp đưa ra những quyết định sáng suốt và phù hợp hơn cho từng bối cảnh thị trường.

Chỉ báo ATR không phải thuộc nhóm chỉ báo hỗ trợ xác đinh xu hướng giá cả trên các nền tảng gia dịch. Average True Range - Khoảng biến động trung bình thực tế về bản thân nó đã nói lên ý nghĩa rồi.

ATR được sử dụng để xác định mức độ biến động trung bình thực tế giá cả của một loại hàng hóa tại một Timeframe cụ thể.

Bài học tiếp theo tìm hiểu các chỉ báo chứng khoán, Tôi muốn cùng các bạn tìm hiểu cách sử dụng ATR đo lường biên độ biến động thị trường khung ngày - tuần - tháng cho từng mã cổ phiếu, hoặc các chỉ số quan trọng như VNINDEX, VN30, VN100...

Nội dung bài học

1. Average True Range - ATR là gì?

Chỉ báo ATR (Average True Range) - Khoảng dao động trung bình thực tế là một công cụ phân tích kỹ thuật được phát triển bởi J. Welles Wilder để đo lường sự biến động của giá tài sản trên thị trường. Thay vì xác định xu hướng, ATR tập trung vào việc đánh giá mức độ biến động, giúp nhà đầu tư hiểu rõ hơn về mức độ rủi ro liên quan đến biến động giá trong một khoảng thời gian nhất định.

Chỉ báo ATR tính toán trung bình của True Range (TR) trong một số phiên giao dịch gần nhất, thông thường là 14 phiên. True Range (TR) được tính bằng cách so sánh ba giá trị: khoảng cách giữa giá cao nhất và thấp nhất của phiên, khoảng cách giữa giá cao nhất của phiên hiện tại và giá đóng cửa của phiên trước, và khoảng cách giữa giá thấp nhất của phiên hiện tại và giá đóng cửa của phiên trước. Giá trị lớn nhất trong ba khoảng cách này được chọn làm True Range cho phiên đó.

ATR được sử dụng để xác định mức độ biến động của thị trường; giá trị ATR cao cho thấy thị trường biến động mạnh, trong khi giá trị ATR thấp cho thấy thị trường ổn định. Chỉ báo ATR KHÔNG cung cấp tín hiệu mua hoặc bán, nhưng nó được sử dụng rộng rãi để đặt mức dừng lỗ (stop-loss) và quản lý rủi ro, cũng như xác định các mức biến động mà nhà đầu tư có thể kỳ vọng trong tương lai.

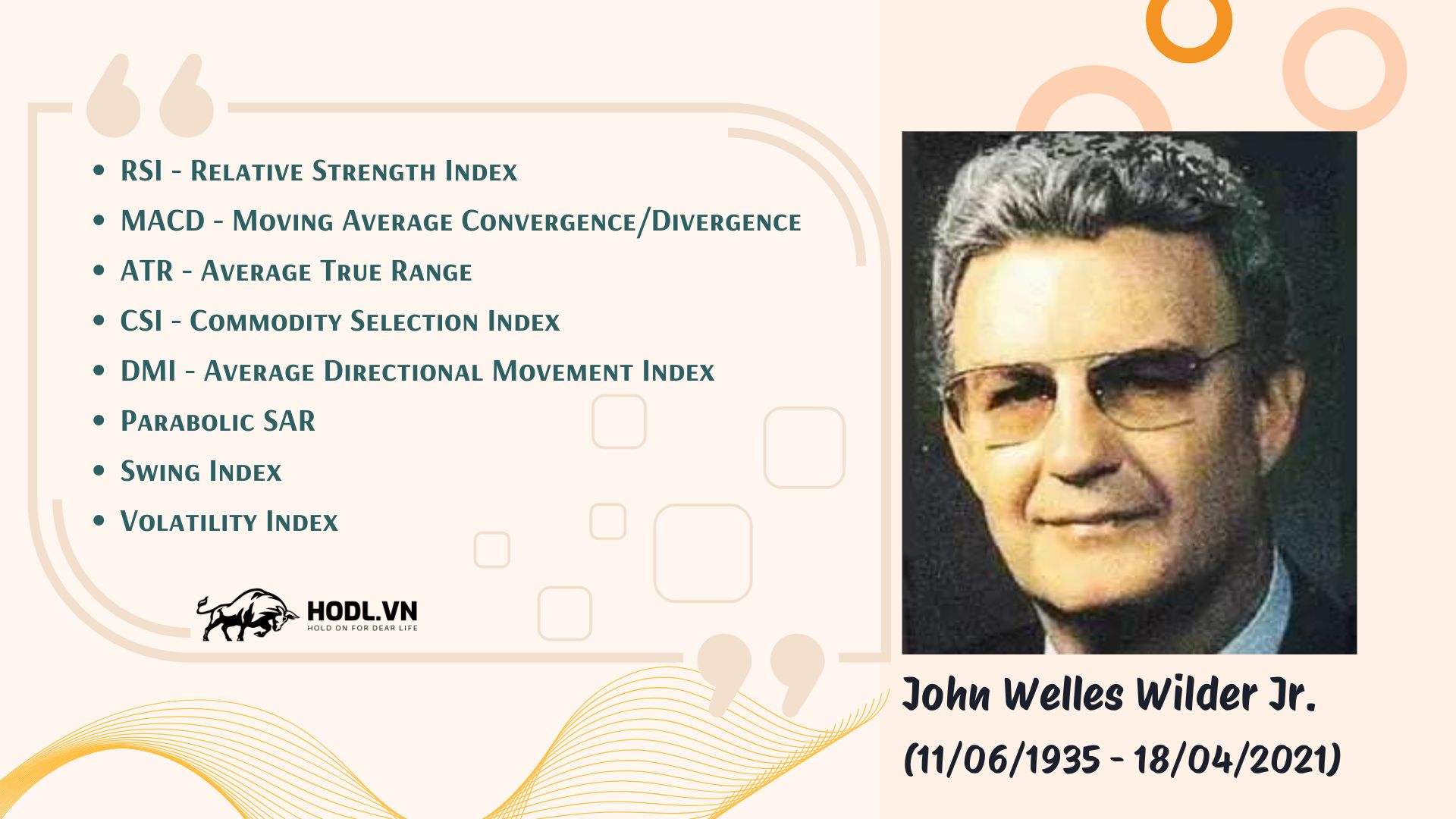

ATR - Average True Range (hay Khoảng biến động trung bình thực tế) được J. Welles Wilder Jr. giới thiệu trong cuốn sách nổi tiếng của ông có tên “New Concepts in Technical Trading Systems”, vào năm 1978.

Cha đẻ của chỉ báo ATR là ai?

Cha đẻ của chỉ báo ATR - Average True Range là John Welles Wilder Jr. - một kỹ sư cơ khí người Mỹ, trở thành nhà phát triển bất động sản, trở thành nhà phân tích kỹ thuật, nổi tiếng với công việc phân tích kỹ thuật.

Wilder là cha đẻ của một số chỉ số kỹ thuật hiện được coi là chỉ số cốt lõi trong phần mềm phân tích kỹ thuật bao gồm:

- RSI - Relative Strenght Index

- MACD - Moving Average Convergence/Divergence

- ATR - Average True Range

- ADX - Average Directional Index

- Parabolic SAR

Welles Wilder viết 4 cuốn sách:

- New Concepts in Technical Trading Systems – 1978

- The Adam Theory of Markets or What Matters Is Profit – 1987

- The Wisdom of the Ages in Acquiring Wealth – 1989

- The Delta Phenomenon, Or, The Hidden Order in All – 1991

Đây đều là các cuốn sách kinh điển và cung cấp kiến thức gốc cho các chỉ báo mà ông đã phát minh, chia sẻ miễn phí với Cộng đồng.

2. Công thức và Cách tính ATR

Chỉ báo ATR được tính toán bởi hai thành phần là Average và True Range. Chúng ta sẽ xem xét hai tham số này trong công thức tính ATR nhé:

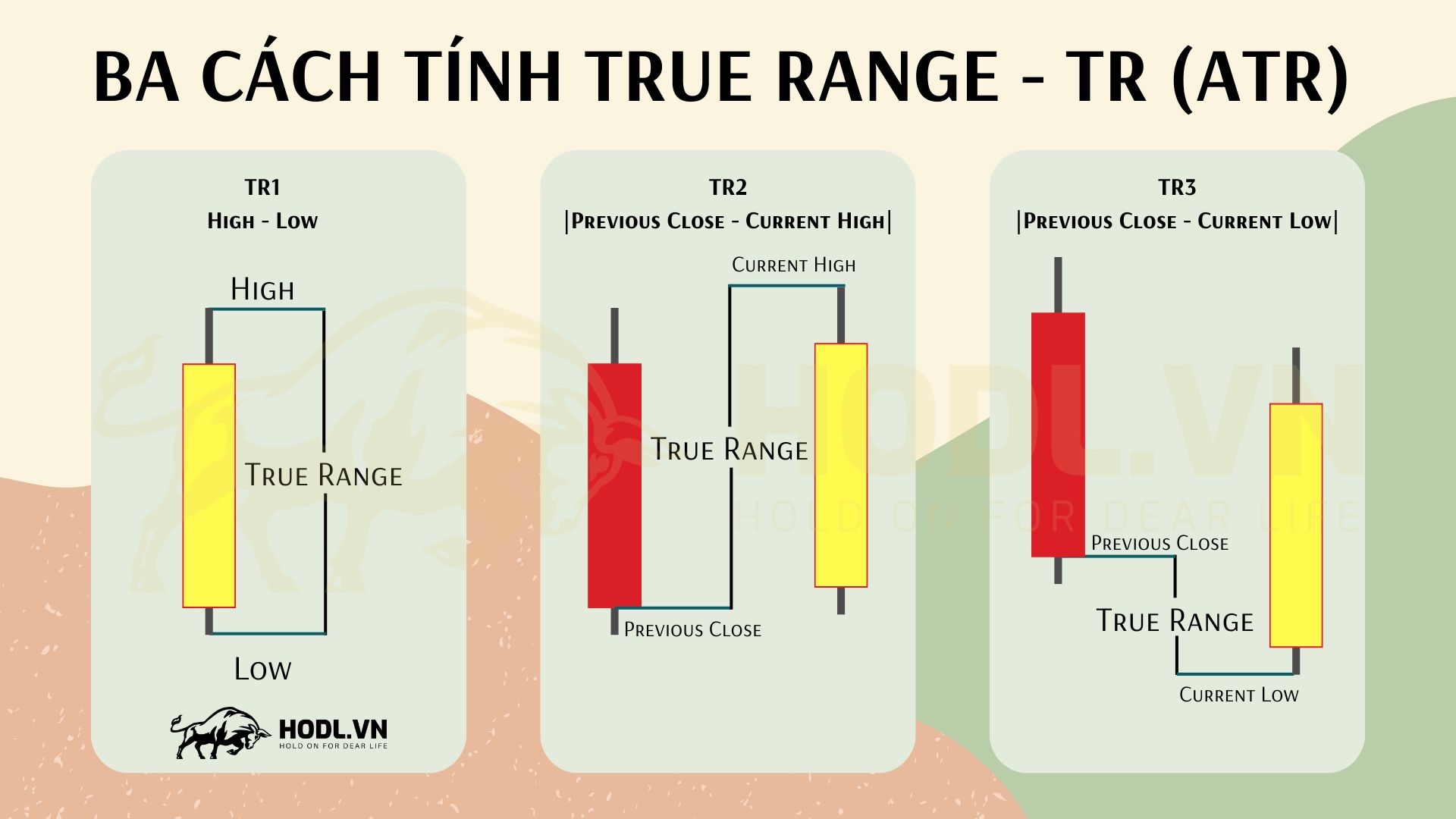

2.1. True Range - TR

Welles Wilder bắt đầu với khái niệm được gọi là True Range - TR với ba phương pháp tính khác nhau. Giá trị True Range được xác định là giá trị lớn nhất trong ba cách tính đó.

Trong các phép tính, giá trị tuyệt đối được sử dụng để thể hiện mức biến động là số dương (lớn hơn 0).

True Range (TR) là thành phần quan trọng trong việc tính toán chỉ báo Average True Range (ATR). True Range đo lường mức độ biến động của giá trong một phiên giao dịch bằng cách so sánh các khoảng giá. Có ba cách tính True Range, và TR sẽ là Giá trị tuyệt đối giá trị lớn nhất trong ba cách này:

Bước 1: TR1 - Khoảng giá cao nhất - thấp nhất trong phiên:

Công thức tính:

TR1 = High - Low

Đây là khoảng giá lớn nhất trong một phiên giao dịch.

- High = Giá cao nhất trong phiên

- Low = Giá thấp nhất trong phiên

Bước 2: TR2 - Giá trị tuyệt đối Khoảng giá từ giá đóng cửa phiên trước đến giá cao nhất của phiên hiện tại:

TR2 = | Giá cao nhất(Phiên hiện tại) - Giá đóng cửa(Phiên trước) |

Đây là sự chênh lệch giữa giá cao nhất của phiên hiện tại và giá đóng cửa của phiên trước. Phép tính này được sử dụng để đo lường biến động khi giá mở cửa có khoảng cách so với giá đóng cửa của phiên trước đó. Giá trị được tính toán.

Bước 3: TR3 - Giá trị tuyệt đối Khoảng giá từ giá đóng cửa phiên trước đến giá thấp nhất của phiên hiện tại:

TR3 = | Giá thấp nhất(Phiên hiện tại) - Giá đóng cửa(Phiên trước) |

Đây là sự chênh lệch giữa giá thấp nhất của phiên hiện tại và giá đóng cửa của phiên trước. Phép tính này tương tự như TR2 nhưng áp dụng cho trường hợp giá thấp nhất của phiên hiện tại so với giá đóng cửa phiên trước.

Bước 4: TRUE RANGE - Giá trị lớn nhất của TR1 - TR2 - TR3

Công thức tổng quát để tính True Range:

True Range sẽ chọn giá trị lớn nhất trong ba cách tính trên. Điều này giúp xác định được biến động lớn nhất mà giá đã trải qua trong một phiên giao dịch, bất kể sự thay đổi đó xảy ra trong phiên hay do ảnh hưởng của khoảng trống giá (gap) giữa hai phiên liên tiếp.

Giá trị tuyệt đối được sử dụng để đảm bảo sẽ có kết quả là một số dương. Với khái niệm về True Range - TR và cách mà Welles Wilder tính toán TR thì rõ ràng ông đang quan tâm tới khoảng cách giữa hai điểm chứ không phải là quan tâm tới xu hướng thị trường.

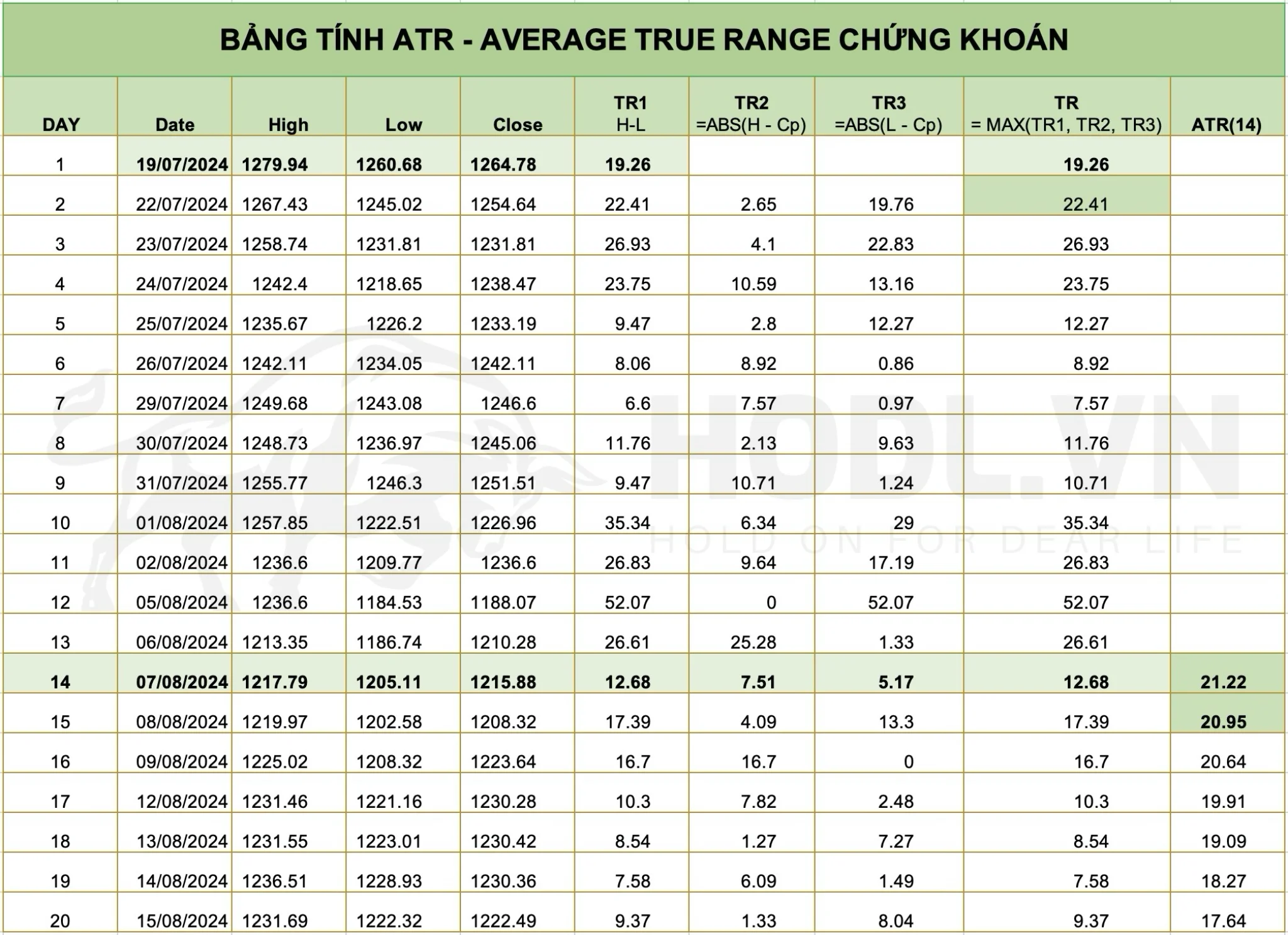

Minh hoạ tính True Range thực tế trên VNINDEX:

Tôi có bảng dữ liệu VNINDEX với hai số liệu sau:

| Ngày | Open | High | Low | Close |

|---|---|---|---|---|

| 05/08/2024 | 1219.05 | 1236.60 | 1184.53 | 1188.07 |

| 06/08/2024 | 1197.52 | 1213.35 | 1186.74 | 1210.28 |

Dưới đây là các bước tính toán True Range (TR) cho ngày 06/08/2024 dựa trên bảng dữ liệu phía trên:

TR1 = High(ngày 06/08) - Low(ngày 06/08) = 1213.35 - 1186.74 = 26.61

TR2 = | High(ngày 06/08) - Close(ngày 05/08)| = | 1213.35 - 1188.07 | = 25.28

TR3 = | Low(ngày 06/08) - Close(ngày 05/08)| = | 1186.74 - 1188.07 | = 1.33

True Range (TR) = Max(TR1, TR2, TR3) = Max(26.61, 25.28, 1.33) = 26.61

Vậy, giá trị True Range cho ngày 06/08/2024 là 26.61.

Trong công thức phía trên, nếu quan sát bạn sẽ thấy giá trị TR3 nếu không lấy giá trị tuyệt đối sẽ là số âm, như vậy khi đưa vào hàm MAX sẽ là số nhỏ nhất. Điều này không đúng dựa trên lý thuyết của Welles Wilder, ông tính khoảng giá trị và nó là số dương.

Lưu ý: Trong phương pháp tính ATR của Welles Wilder, Tôi nhận thấy ông chỉ quan tâm tới ba số liệu trong biến động giá 1 ngày là High - Low - Close, vì vậy, khi lấy ra bảng dữ liệu tính toán thực tế bạn chỉ cần lấy bốn cột dữ liệu là: Ngày - High - Low - Close.

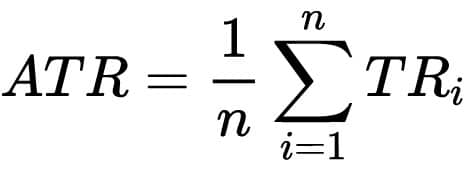

2.2. Tính ATR

Để tính giá trị ATR của n chu kỳ đầu tiên, chúng ta sẽ đi tính trung bình cộng giá trị True Range của n phiên giao dịch đầu tiên dùng để tính toán.

Ví dụ, khi viết ATR(14) đồng nghĩa với việc chúng ta sẽ tính toán ATR chu kỳ 14 cho khung thời gian đang xem xét hiện tại.

Công thức tính giá trị ATR đầu tiên:

Ví dụ: Giả sử bạn đang tính ATR đầu tiên cho một khoảng thời gian 14 ngày. Bạn sẽ tính True Range (TR) cho mỗi ngày trong 14 ngày đó, sau đó cộng tất cả các giá trị TR lại và chia cho 14 để lấy giá trị trung bình. Giá trị này là ATR đầu tiên.

Giá trị ATR tiếp theo sẽ được tính bằng công thức:

Current ATR = [(Prior ATR x 13) + Current TR] / 14

- Nhân ATR trước đó với 13.

- Cộng thêm vào giá trị TR hiện tại

- Lấy tổng chia cho 14

Dưới đây là bảng tính giá trị ATR(14) trên khung thời gian hàng ngày chỉ số VNINDEX tới ngày 15/08/2024 mời bạn tham khảo:

Tải Về File Excel tính ATR bao gồm Dữ liệu mẫu từ lịch sử biến động VNINDEX - Công thức tính ATR:

3. Thêm Chỉ báo ATR vào nền tảng phân tích kỹ thuật

Nền tảng phân tích kỹ thuật của các đơn vị cung cấp dịch vụ hiện tại đều sử dụng thư viện biểu đồ mã nguồn mở do TradingView cung cấp. Vì vậy, phương pháp thêm chỉ báo kỹ thuật là giống nhau giữa các nền tảng.

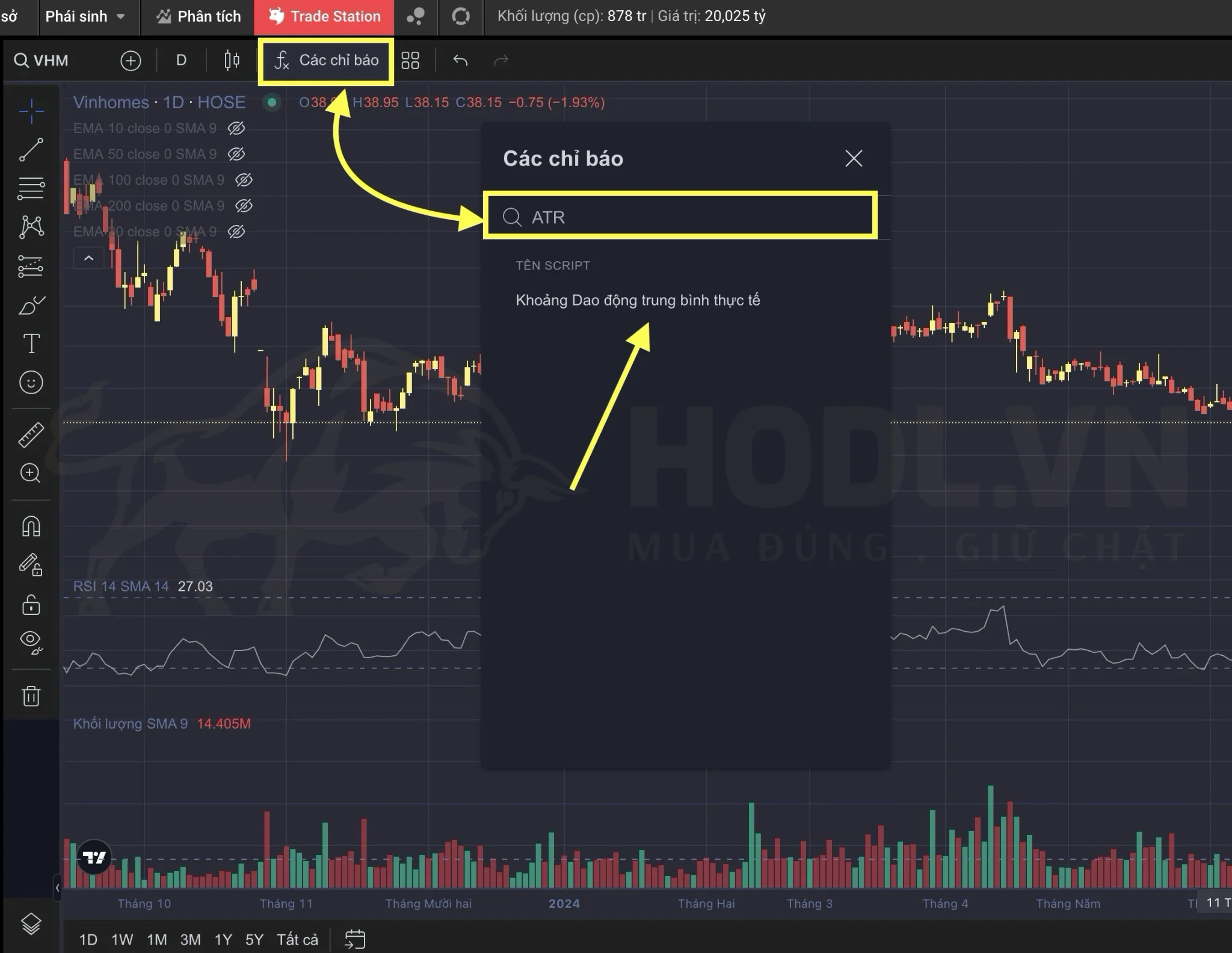

Để thêm Chỉ báo ATR - Average True Range vào các nền tảng phân tích kỹ thuật chứng khoán do Công ty chứng khoán cung cấp, hoặc các dịch vụ như Vietstock, Fireant, Simplize... các bạn sẽ làm theo các bước sau:

Bước 1: Mở biểu đồ phân tích kỹ thuật trên nền tảng.

Sau khi thêm chỉ báo ATR vào biểu đồ, khi cần thay đổi chu kỳ để phù hợp với nhu cầu sử dụng, bạn chỉ cần chỉ chuột vào tên chỉ báo ở góc dưới cùng bên trái biểu đồ, một số biểu tượng với các chức năng sau:

- Biểu tượng con mắt: Ẩn/Hiện chỉ báo khỏi biểu đồ nhưng không xoá

- Cài đặt: Thiết lập đầu vào cho chỉ báo ATR, ĐỊnh dạng màu sắc, loại biểu đồ...

- Dấu X: Xoá chỉ báo ATR khỏi biểu đồ.

Để thay đổi chu kỳ, màu sắc, loại biểu đồ bạn chọn Cài đặt và ở ô Chiều dài (Chu kỳ, Period) nhập vào chu kỳ bạn muốn áp dụng để xem mức biến động trung bình trong khoảng thời gian đó.

Biểu đồ kỹ thuật có bao gồm biểu đồ ATR được hiển thị thực tế như sau:

Ở cột bên phải sẽ hiển thị giá trị chỉ báo ATR. Trong minh hoạ phía trên, Tôi thêm chỉ báo ATR chu kỳ 14 tuần vào biểu đồ kỹ thuật và chỉ báo hiển thị giá trị 2.08.

Tham số 2.08 trên chỉ báo ATR khung tuần VHM có nghĩa là:

Trong 14 tuần vừa qua, mỗi tuần cổ phiếu VHM biến động trung bình thực tế khoảng 2.080đ. (Tăng hoặc giảm với biên độ 2080đ/cp mỗi tuần).

4. Ý nghĩa ATR và các chu kỳ thời gian

Các chu kỳ được sử dụng khi quan sát và đánh giá biên độ biến động của Chỉ số, mã cổ phiếu cụ thể mang ý nghĩa phụ thuộc vào cách người dùng theo dõi.

Trên khung tuần - ngày - tháng sẽ mang các ý nghĩa khác nhau, mà Tôi giải nghĩa sơ bộ trong bảng dưới đây:

| Chu kỳ ATR | Khung thời gian | Ý nghĩa |

|---|---|---|

| ATR(14) | Daily - Hàng ngày | Tính khoảng dao động trung bình thực tế trong 14 ngày - ba tuần giao dịch vì một tuần chỉ có 5 ngày giao dịch. |

| ATR(14) | Weekly - Hàng tuần | Tính khoảng dao động trung bình thực tế trong 14 tuần - Khoảng 3 tháng giao dịch = 1 quý. |

| ATR(14) | Monthly - Hàng tháng | Tính khoảng dao động trung bình thực tế trong 14 tháng |

| ATR(12) | Monthly - Hàng tháng | Tính khoảng dao động trung bình thực tế trong 12 tháng (một năm) |

5. Ưu điểm - Nhược điểm Chỉ báo ATR

Ưu điểm của chỉ báo ATR (Average True Range):

- Đo lường sự biến động hiệu quả: ATR là một công cụ mạnh mẽ để đo lường mức độ biến động của giá chứng khoán. Nó cung cấp thông tin về biên độ dao động trung bình của giá trong một khoảng thời gian, giúp nhà đầu tư đánh giá mức độ rủi ro và tiềm năng lợi nhuận của thị trường.

- Phù hợp với nhiều loại thị trường: ATR có thể được áp dụng cho nhiều loại tài sản và thị trường khác nhau, bao gồm cổ phiếu, hàng hóa, tiền tệ và chỉ số, trong cả thị trường có xu hướng và thị trường đi ngang.

- Không bị ảnh hưởng bởi hướng giá: Không giống như nhiều chỉ báo khác, ATR đo lường sự biến động mà không quan tâm đến hướng của giá (tăng hay giảm). Điều này giúp nhà đầu tư tập trung vào độ rộng của biến động thay vì lo lắng về hướng đi của thị trường.

- Hỗ trợ xác định điểm dừng lỗ: ATR thường được sử dụng để thiết lập các điểm dừng lỗ (stop-loss) dựa trên mức độ biến động. Nhà đầu tư có thể đặt điểm dừng lỗ ở khoảng cách phù hợp với mức ATR, giúp bảo vệ lợi nhuận hoặc giảm thiểu rủi ro thua lỗ.

- Đơn giản và dễ sử dụng: Chỉ báo ATR khá đơn giản trong cách tính toán và sử dụng, ngay cả đối với những nhà đầu tư mới bắt đầu. Nó cung cấp thông tin trực quan về sự biến động mà không cần phải hiểu sâu về các thuật toán phức tạp.

Nhược điểm của chỉ báo ATR:

- Không đưa ra tín hiệu giao dịch cụ thể: ATR là một chỉ báo đo lường biến động mà không cung cấp tín hiệu mua hoặc bán cụ thể. Nhà đầu tư cần kết hợp ATR với các chỉ báo hoặc chiến lược khác để đưa ra quyết định giao dịch.

- Không dự đoán hướng giá: ATR chỉ cho biết mức độ biến động mà không cung cấp thông tin về hướng đi của giá. Điều này có nghĩa là ATR không thể dự đoán được xu hướng tăng hay giảm của thị trường.

- Không hiệu quả trong thị trường không biến động: Trong các thị trường có sự biến động thấp, chỉ báo ATR có thể không cung cấp nhiều thông tin hữu ích và có thể dẫn đến việc đặt các điểm dừng lỗ quá gần, làm tăng rủi ro bị quét stop-loss không cần thiết.

- Dễ bị hiểu lầm: Một số nhà đầu tư có thể nhầm lẫn khi sử dụng ATR, cho rằng biến động cao luôn là tín hiệu cho sự đảo chiều hoặc cơ hội giao dịch, trong khi thực tế chỉ báo này chỉ phản ánh mức độ biến động mà không phải là hướng hoặc xu hướng thị trường.

- Cần điều chỉnh tham số: ATR yêu cầu phải được điều chỉnh phù hợp với từng loại tài sản và điều kiện thị trường. Tham số mặc định của ATR thường là 14 kỳ, nhưng điều này có thể không phù hợp với tất cả các loại tài sản hoặc khung thời gian, đòi hỏi sự tinh chỉnh từ phía nhà đầu tư.

5. Ứng dụng ATR trong giao dịch thực tế

Ứng dụng tuyệt vời nhất của ATR - Khoảng biến động trung bình thực tế là nó giúp chúng ta ĐỊNH LƯỢNG BIẾN ĐỘNG. Thay vì ngồi nghĩ không biến thị trường biến động bao nhiêu thì ATR sẽ trả lời cho chúng ta con số tương đối.

Trong suốt quá trình sử dụng ATR thì Tô đúc rút ra được một vài kinh nghiệm nho nhỏ chia sẻ với bạn dưới đây:

- ATR có thể kết hợp với Trailing Stop

- ATR giúp định lượng tương đối biến động

- ATR giúp định lượng tương đối thời gian

Làm thế nào để dùng ATR xác định được điểm Take Profit và Stop Loss?

Đây là câu hỏi hóc búa nhất khi ứng dụng ATR vào trong giao dịch thực tế.

Lời khuyên thực sự là khi áp dụng, chúng ta cần đặt thêm ra câu hỏi:

- Khi nào thì áp dụng ATR

- Áp dụng ATR ở thời điểm đó cho mục đích nào?

Dưới đây là một số mục đích khi áp dụng ATR mà bạn có thể tham khảo

5.1. Sử dụng ATR xác định mức độ biến động

Như định nghĩa về ATR, chúng ta hiểu rằng ATR được sử dụng để xác định mức độ biến động trung bình thực tế của một đơn vị Timeframe trong X chu kỳ.

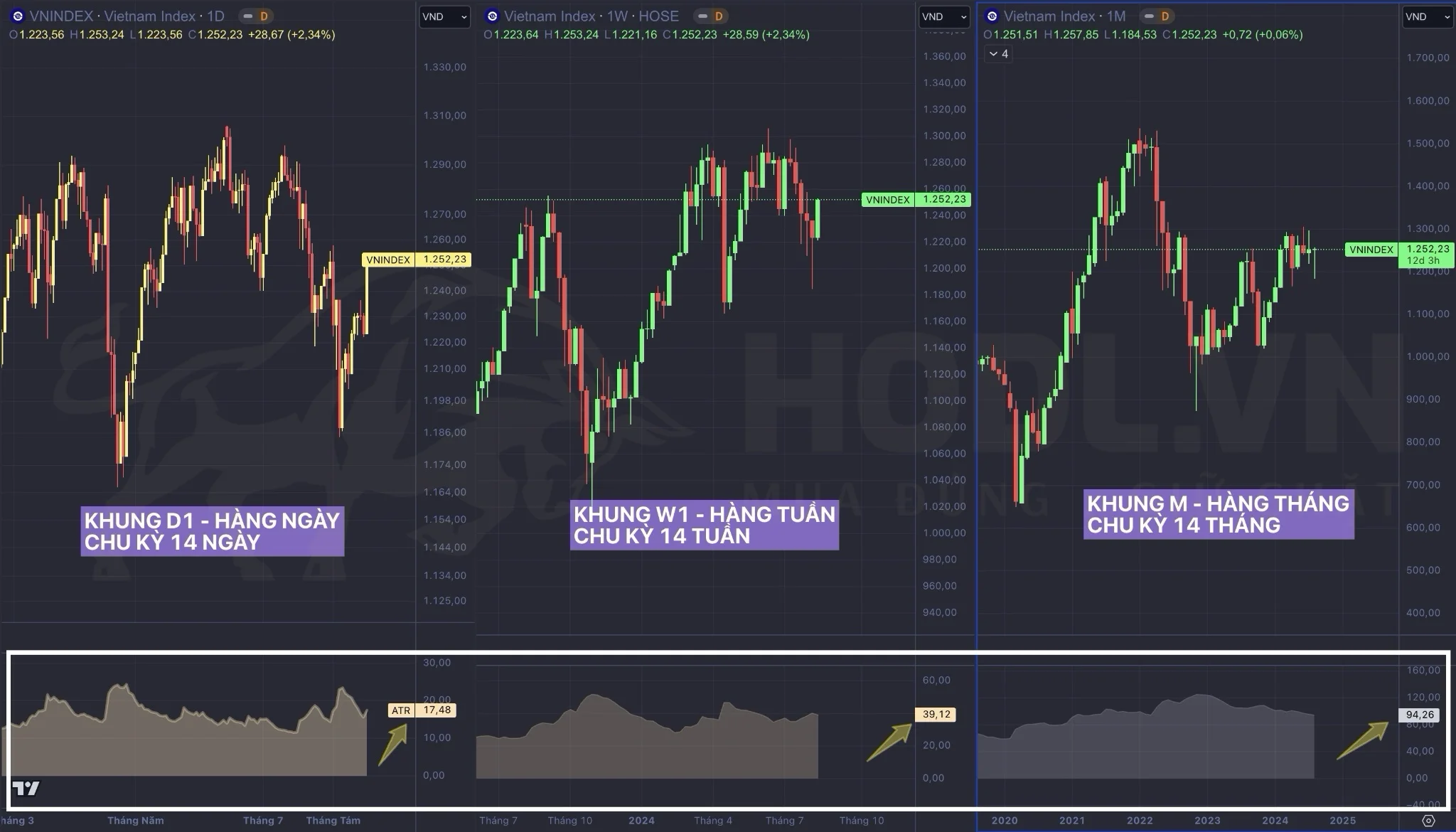

Hình ảnh dưới đây là ví dụ về ATR cho 3 Timeframe Monthly, Weekly, Daily trên biểu đồ Chỉ số VNINDEX:

Chúng ta có thể hiểu như sau:

Khung M - Hàng tháng: Trong vòng 14 tháng gần nhất, trung bình mỗi tháng VNINDEX biến động khoảng 94.26 điểm

Khung W - Hàng tuần: Trong vòng 14 tuần gần nhất, trung bình mỗi tuần chỉ số VNINDEX biến động 39.12 điểm

Khung D - Hàng ngày: Trong vòng 14 ngày gần nhất, trung bình mỗi ngày Chỉ số VNINDEX biến động 17.48 điểm.

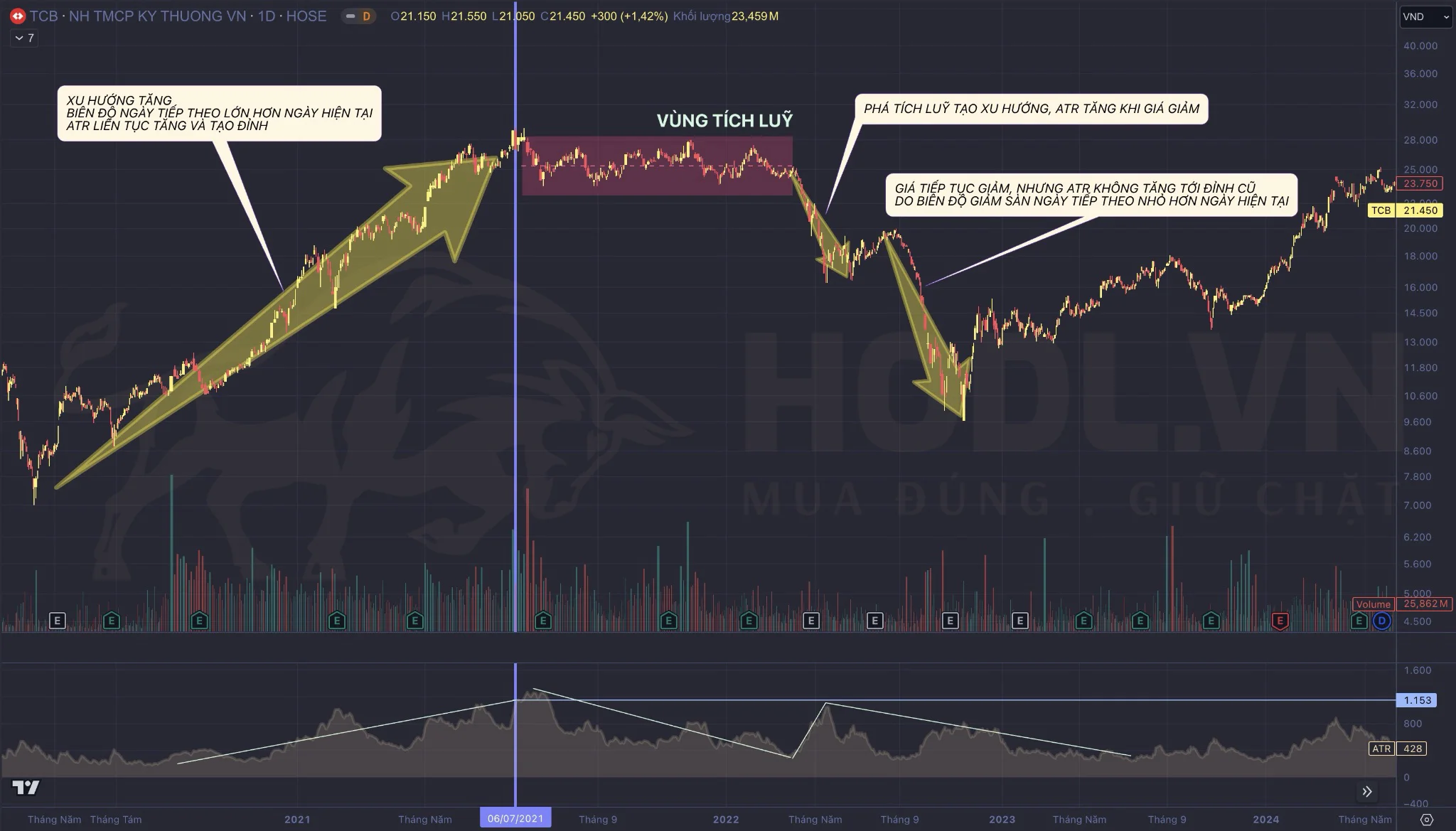

Đặc trưng của thị trường chứng khoán Việt Nam có giới hạn biên độ biến động giá cổ phiếu qua mức Sàn - Trần vì vậy:

- Giá trị ATR tăng mạnh nhất trong xu hướng tăng bởi với cùng một tỷ lệ, thì biên độ để đạt giá trần ngày tiếp theo sẽ lớn hơn biên độ để đạt giá trần ngày hiện tại. Khi cổ phiếu liên tục tăng trần, biên độ biến động cổ phiếu liên tục được nới rộng và ATR sẽ liên tục tăng.

- Giá trị ATR tăng ở giai đoạn đầu của xu hướng giảm và giảm dần khi xu hướng tiếp tục giảm. Nguyên nhân chính là biên độ để giảm sàn ngày tiếp theo sẽ nhỏ hơn biên độ để đạt giá sàn ngày hiện tại.

- Giá trị ATR giảm sâu nếu cổ phiếu tích luỹ trong biên độ hẹp thể hiện qua một số mô hình như Nêm tích luỹ, tam giác tích luỹ...

Minh hoạ trên biểu đồ giá cổ phiếu TCB phía trên, Tôi đã giải thích rõ để các bạn hiểu tại sao ATR sẽ khó vượt đỉnh nếu đó là xu hướng giảm. Nhưng giá trị ATR sẽ liên tục mở rộng và tăng nếu đó là xu hướng tăng.

Đối với VNINDEX hoặc các Chỉ số chứng khoán như VN30, VN100, UPCOM Index, HN-INDEX, chỉ báo ATR không bị hạn chế về mức trần - sàn biến động mà phụ thuộc vào sự biến động của toàn bộ rổ cổ phiếu trong danh mục. Nên trong xu hướng giảm, giá trị ATR vẫn có thể vượt đỉnh của xu hướng tăng.

5.2. Dùng giá trị ATR để chốt lời và cắt lỗ

Một trong các ứng dụng tốt của chỉ báo ATR là dùng để xác định vùng giá chốt lời và cắt lỗ với các nhà đầu tư đang giao dịch và kiếm lợi nhuận từ chênh lệch giá.

Do thị trường chứng khoán Việt Nam chưa cho phép bán khống, Tôi cho rằng nhà đầu tư chỉ nên áp dụng các nguyên tắc chốt lời, cắt lỗ bằng ATR nếu đó là xu hướng tăng.

Các nguyên tắc cơ bản:

Nguyên tắc 1: Thanh khoản tốt

Các cổ phiếu phân tích phải có thanh khoản cực tốt đảm bảo việc cắt lỗ sẽ có thể thực thi khi giá giảm về vùng cắt lỗ. Vì các cổ phiếu không có thanh khoản bạn sẽ không thể bán được dù có nhu cầu bán.

Nguyên tắc 2: Xu hướng tăng

Xu hướng trước đó của cổ phiếu là xu hướng tăng. Nếu là xu hướng giảm, bạn có thể sẽ đứt tay nếu lao vào bắt dao.

Nguyên tắc 3: Kết quả kinh doanh tốt

Công ty phải có kết quả kinh doanh tốt thể hiện qua việc doanh thu - lợi nhuận sau thuế tăng đều. Không có nợ xấu.

Nguyên tắc 4: Bán dưới giá trị nội tại

Thể hiện qua việc chỉ số P/B hoặc P/E thấp hơn thị trường chung và thấp hơn mức trung bình của ngành.

Nguyên tắc 5: Tìm giá cắt lỗ từ giá trị ATR(14) trên khung D1

Vì giao dịch ngắn hạn và kiếm lợi nhuận qua chênh lệch giá, Tôi cho rằng nhà đầu tư chỉ nên cắt lỗ một khoảng bằng giá trị ATR hoặc ATR x 1.1 lần.

Giá cắt lỗ = Giá mua - ATR(14) x 1.1

Ví dụ: Nếu giá mua là 20.000đ, ATR(14) khung D1 = 1.500đ thì giá cắt lỗ được tính như sau:

Giá cắt lỗ = 20.000 - 1.500 x 1.1 = 18.350đ

Nguyên tắc 6: Tìm giá chốt lời từ giá trị ATR(14) khung W1

Do bạn giao dịch ngắn hoặc trung hạn, giả định bạn chốt lời theo T+2 nghĩa là chốt ngay trong tuần. Vì vậy nếu giá cổ phiếu tăng so với giá mua 1 khoảng bằng giá trị ATR14 khung tuần. Tức là tăng tối đa biên độ khung tuần, thì nên chốt lời chờ cơ hội tiếp theo.

Giá chốt lời = Giá mua + ATR(14)

Ví dụ: giá mua là 20.000đ, ATR(14) khung W1 = 3.500đ thì giá cắt chốt lời được tính như sau:

Giá chốt lời = 20.000 + 3.500 = 23.500đ

Nguyên tắc 7: Dừng lỗ kéo theo

Vì bạn giao dịch ngắn hạn, kiếm lời từ chênh lệch giá, Tôi khuyến nghị bạn nên thiết lập một lệnh dừng lỗ kéo theo với biên độ bằng với khoảng giá dừng lỗ. Tức là:

Biên độ Trailing Stop = ATR(14) Daily x 1.1

Ví dụ, ở phía trên, Tôi có ATR14 = 1.500đ chúng ta sẽ có khoảng Trailing Stop được tính như sau:

Giá Trailing Stop = 1.500 x 1,1 = 1650đ.

Để thực thi các nguyên tắc trên, trên nền tảng giao dịch chúng ta sẽ thực hiện hai hành động liên tiếp:

Hành động 1: Đặt mua cổ phiếu và đồng thời thiết lập giá chốt lời - cắt lỗ

Hành động 2: Đặt lệnh Trailing Stop để vùng giá cắt lỗ tịnh tiến theo thị giá.

Tôi có bảng tham số như sau:

| Tham số | Giá trị |

|---|---|

| ATR(14) - D1 | 1.500 |

| ATR(14) - W1 | 3.500 |

| Biên cắt lỗ & Trailing (ATR14 - D1) x 1.1 | 1.500 x 1,1 = 1.650 đ |

| Giá mua | 20.000 đ |

| Giá cắt lỗ | 20.000 - 1.650 = 18.350 đ |

| Giá chốt lời | 20.000 + 3.500 = 23.500 đ |

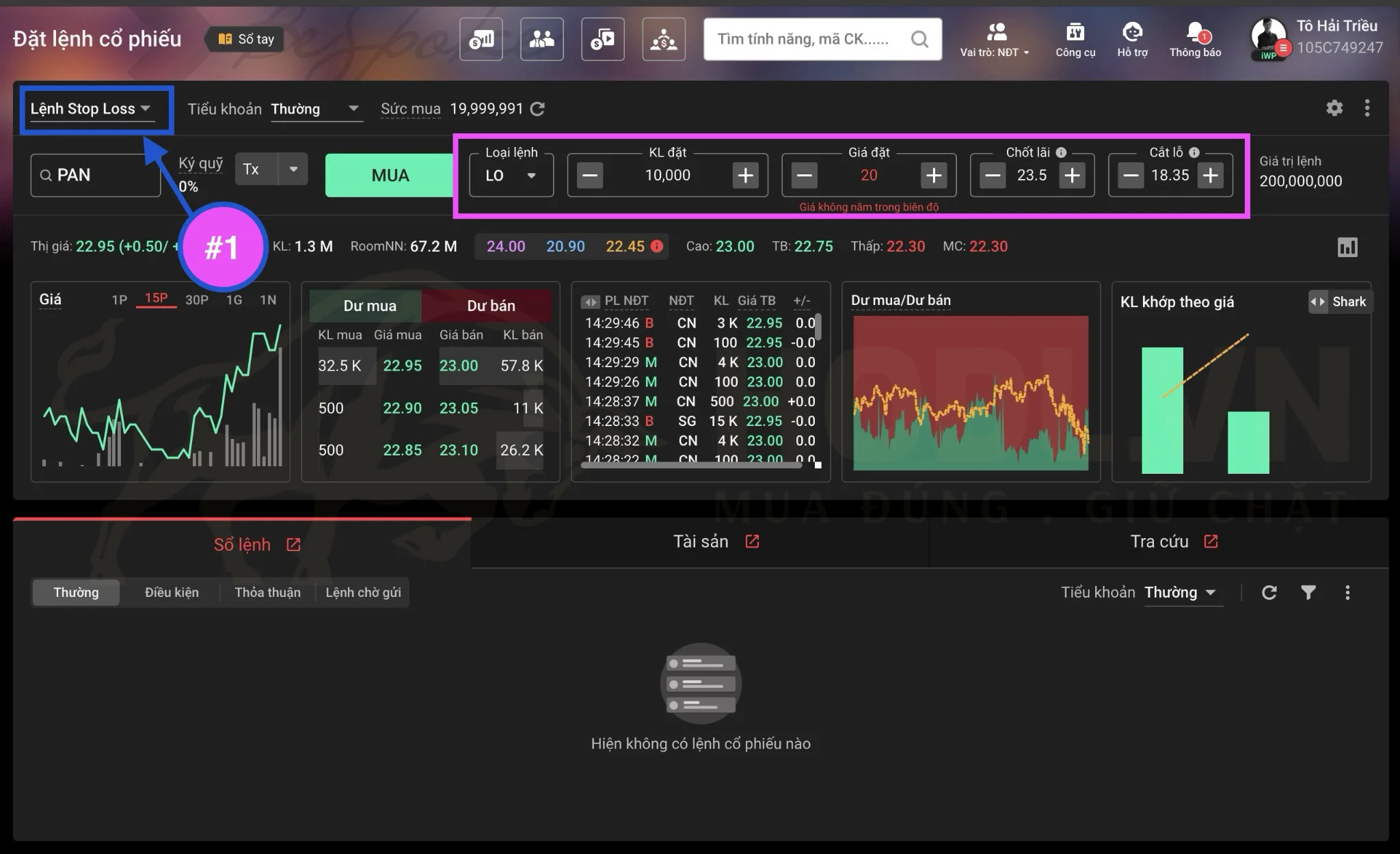

Bước 1: Đặt lệnh mua cổ phiếu bao gồm giá chốt lời - dừng lỗ

Phía bên trên là minh hoạ khi giao dịch chứng khoán trên nền tảng TCINVEST của TCBS.

Ở khung đánh dấu số 1, bạn chọn loại lệnh là lệnh Stop Loss.

Khi chọn lệnh này sẽ có thêm 2 khung xuất hiện để bạn thiết lập lệnh chốt lời và cắt lỗ. Nhập giá các tham số trong bảng phía trên vào các ô tương ứng.

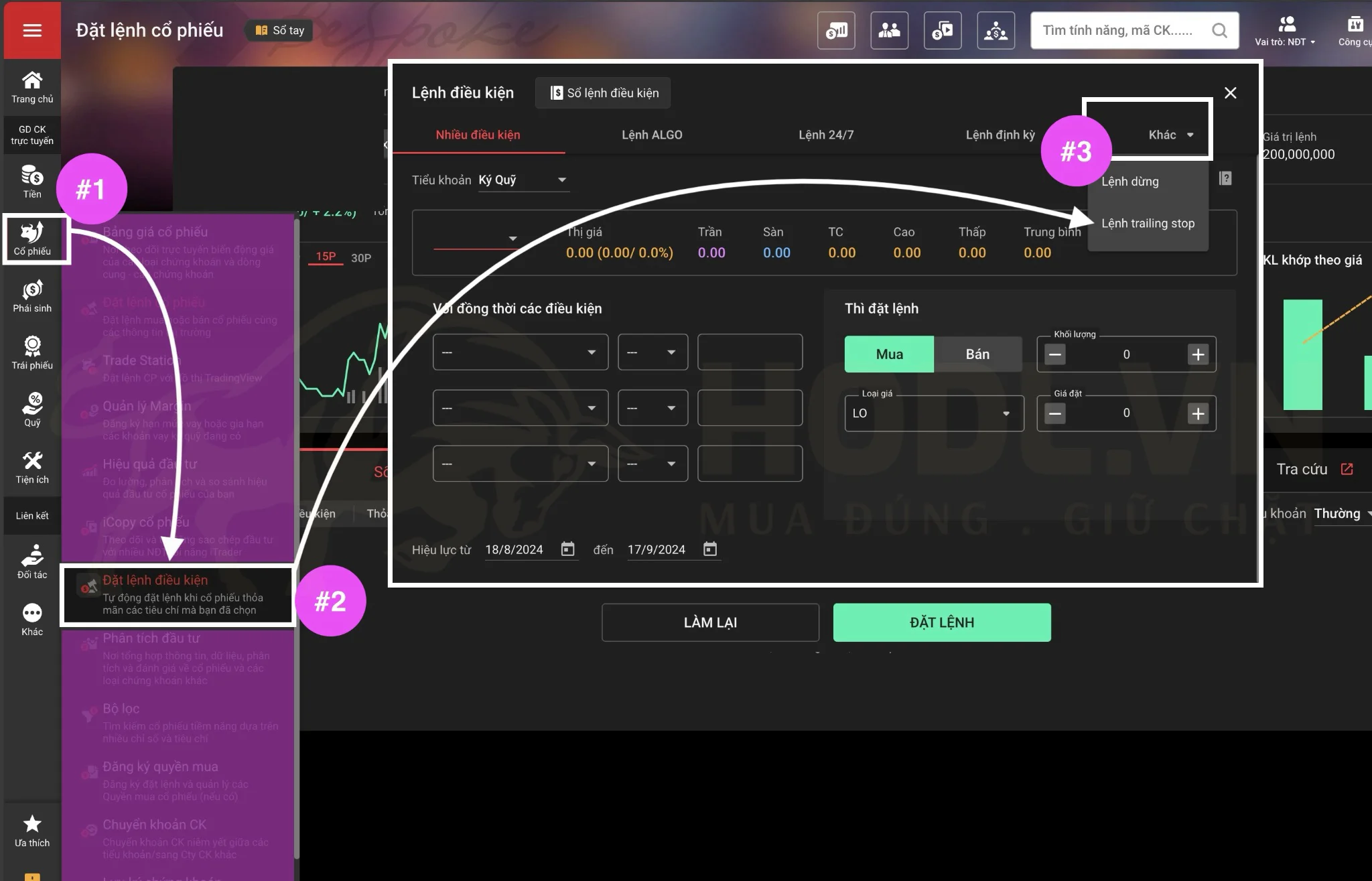

Bước 2: Đặt lệnh Trailing Stop - Dừng lỗ kéo theo.

Trước tiên, chúng ta lấy ra bảng lệnh điều kiện theo các bước phía dưới:

#1 - Chọn mục Cổ phiếu -> #2 - Chọn Đặt lệnh điều kiện -> #3 Trong bảng chọn Khác -> Lệnh Trailing Stop

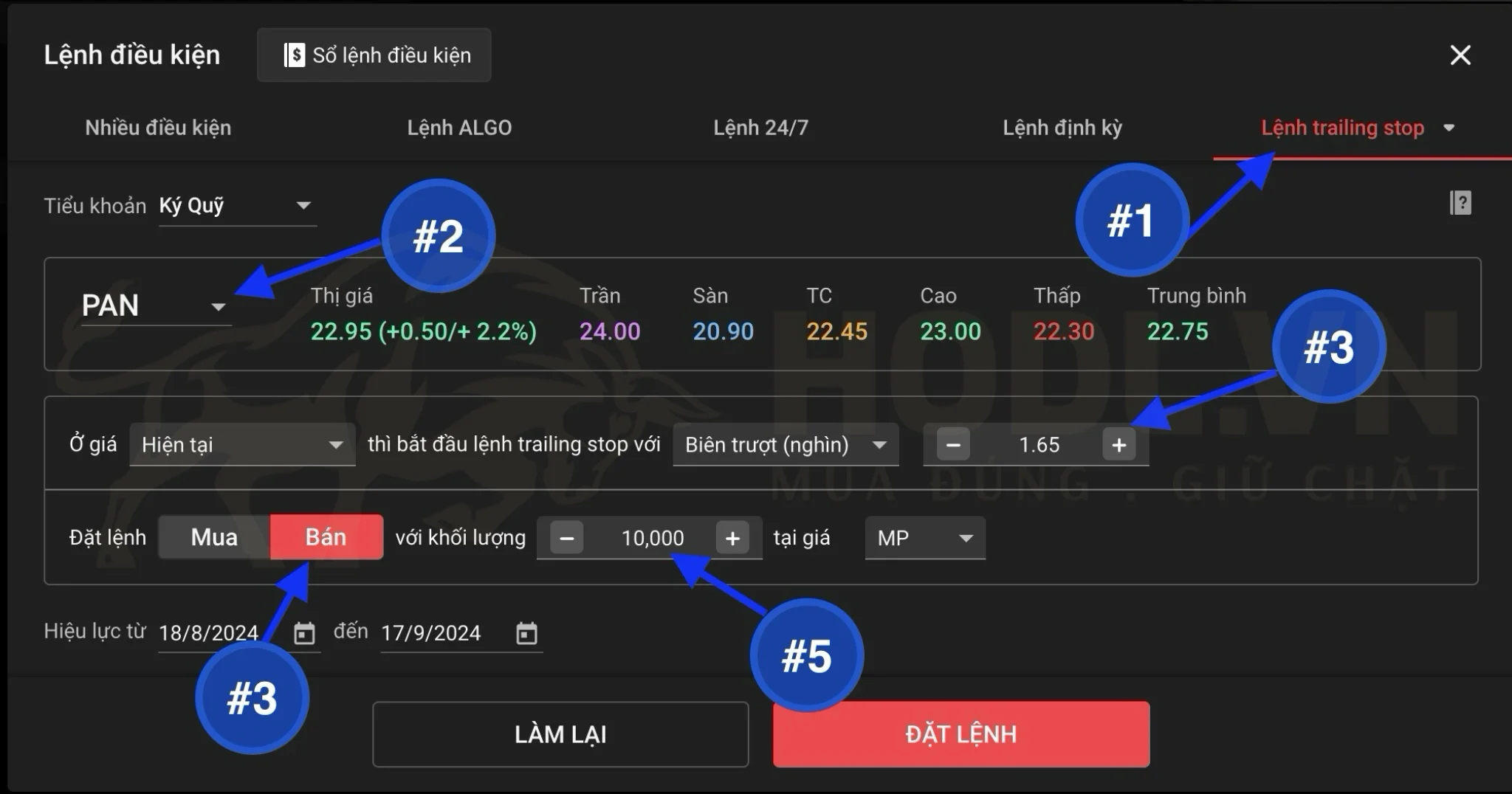

Bảng đặt lệnh Trailing Stop sẽ có các tham số được đánh dấu phía dưới:

- Loại lệnh: Trailing Stop - Dừng lỗ kéo theo

- Cổ phiếu cần Trailing: PAN

- Biên trượt: Khoảng giá khi giá tăng so với vùng mua sẽ kích hoạt lệnh và kéo Stop Loss lên

- Loại lệnh: Bán

- Khối lượng: Khối lượng cần bán

- Giá bán: Giá MP hoặc giá do bạn chỉ định.

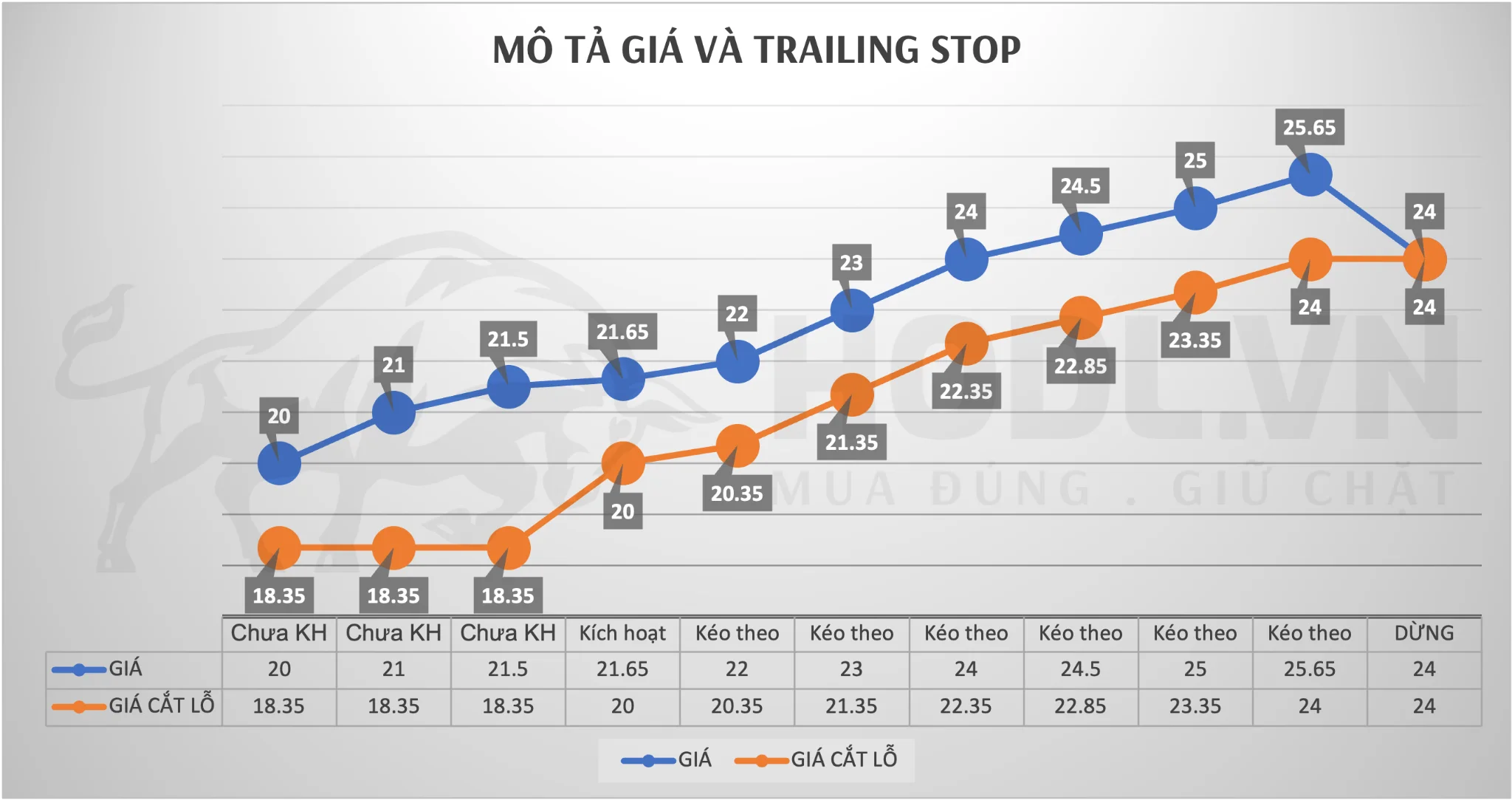

Dưới đây là mô tả chỉ tiết về mối tương quan giữa giá và lệnh Trailing Stop - Dừng lỗ kéo theo:

Hoạt động của lệnh Trailing Stop - Dừng lỗ kéo theo

Bước 1: Lệnh Trailing Stop chưa được kích hoạt nếu giá chưa tăng một khoảng so với giá mua bằng khoảng trailing stop. Ở đây khoảng trailing stop là 1.650đ.

Bước 2: Khi giá tăng so với giá mua một khoảng bảng giá trailing là 20.000 + 1.650 = 21.650đ thì ngay lập tức giá cắt lỗ sẽ tự động thay đổi từ 18.350 lên 20.000.

Bước 3: Giả sử giá chạm 25.650, Giá Stop hiện tại sẽ là 24.000. Nếu giá giảm về 25.000, giá Stop không lùi lại mà giữ nguyên 24.00. Khi giá giảm về 24.000 thì ngay lập túc lệnh dừng được kích hoạt. Cổ phiếu sẽ được bán.

5.3 Dùng ATR xác định thời gian tương đối đạt mục tiêu

Nếu loại bỏ các yếu tố về kinh doanh, liệu chúng ta có thể xác định một cách tương đối khoảng thời gian để đạt tới mục tiêu kỳ vọng hay không!?

Tôi có thực hiện một thống kê nhỏ về số ngày tăng - giảm trên chỉ số VNINDEX với dữ liệu thống kê từ tháng 08-2021 đến tháng 08-2024 dưới đây:

Như vậy tỷ lệ tăng - giảm là tương đối bằng nhau, khi số điểm dữ liệu thống kê càng dài thì xác suất chênh lệch tăng - giảm sẽ càng tiệm cận tới tỷ lệ 50-50. Nghĩa là trong một phân đoạn thị trường với thời gian khoảng 10 ngày thì xác suất có 5 ngày tăng, 5 ngày giảm.

Có hai bài toán để chúng ta tính khoảng thời gian tương đối đạt tới mục tiêu giá cụ thể.

Bài toán 1: Sau kho tôi mua, thị trường sẽ liên tục tăng không có ngày giảm thì bao lâu đạt mục tiêu?

Với bài toán này, cách tính vô cùng đơn giản, thời gian sẽ bằng Khoảng chênh lệch giá kỳ vọng chia cho mức biến động trung bình.

Ví dụ: Tôi mua cổ phiếu PAN giá 20.900 với mục tiêu 30.000đ và ATR(14) là 594đ.

Chênh lệch giá kỳ vọng = 30.000 - 20.900 = 9.100đ

Thời gian tương đối = 9.100/594 = 15.31 tương đương khoảng 16 phiên = 3 tuần.

Bài toán 2: Sau khi tôi mua, thị trường tăng giảm xen kẽ thì bao lâu đạt mục tiêu!?

Trước tiên, chúng ta quay trở lại với các nguyên tắc mua chủ chốt, trong đó Nguyên tắc 2 khẳng định chúng ta mua trong xu hướng tăng.

Trong xu hướng tăng, Tỷ lệ số ngày tăng sẽ chiếm ưu thế hơn với khoảng 58% - 60% số ngày tăng và chỉ 42 - 40% số ngày giảm. Nghĩa là sẽ có thời điểm có nhiều hơn 1 ngày tăng liên tiếp.

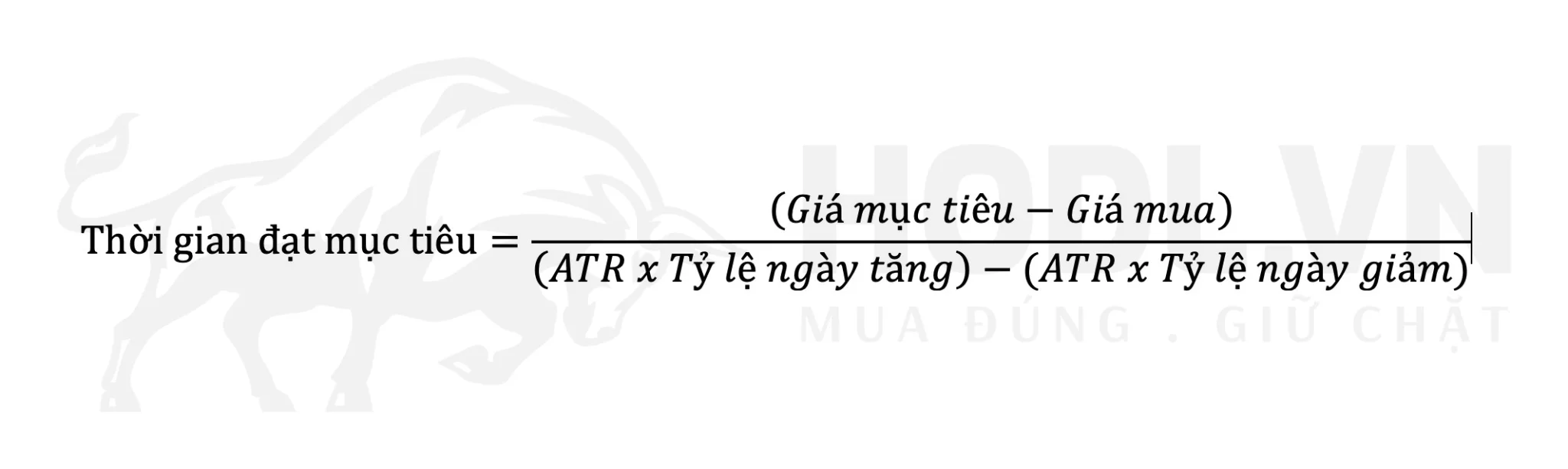

Để tính toán cho bài toán này, Công thức sẽ là:

Thời gian đạt mục tiêu = (Giá kỳ vọng - Giá mua) / [(ATR x Tỷ lệ ngày tăng) - (ATR x Tỷ lệ ngày giảm)]

Ví dụ: Tôi mua cổ phiếu PAN giá 20.900 với mục tiêu 30.000đ và ATR(14) là 594đ, tỷ lệ số ngày tăng 58%, số ngày giảm 42% thì bao lâu Tôi đạt mục tiêu giá.

Áp dụng công thức trên, chúng ta sẽ tính từng thành phần:

Khoảng giá mục tiêu = Giá mục tiêu - Giá mua = 30.000 - 20.900 = 9.100đ

Mức tăng trung bình = ATR x Tỷ lệ ngày tăng = 594 x 0,58 = 344

Mức giảm trung bình = ATR x Tỷ lệ ngày giảm = 594 x 0,42 = 249

Số ngày đạt mục tiêu = 9100 / (344 - 249) = 95 ngày.

Cuối cùng, cách Tôi tính có sát với số liệu thực tế không!?

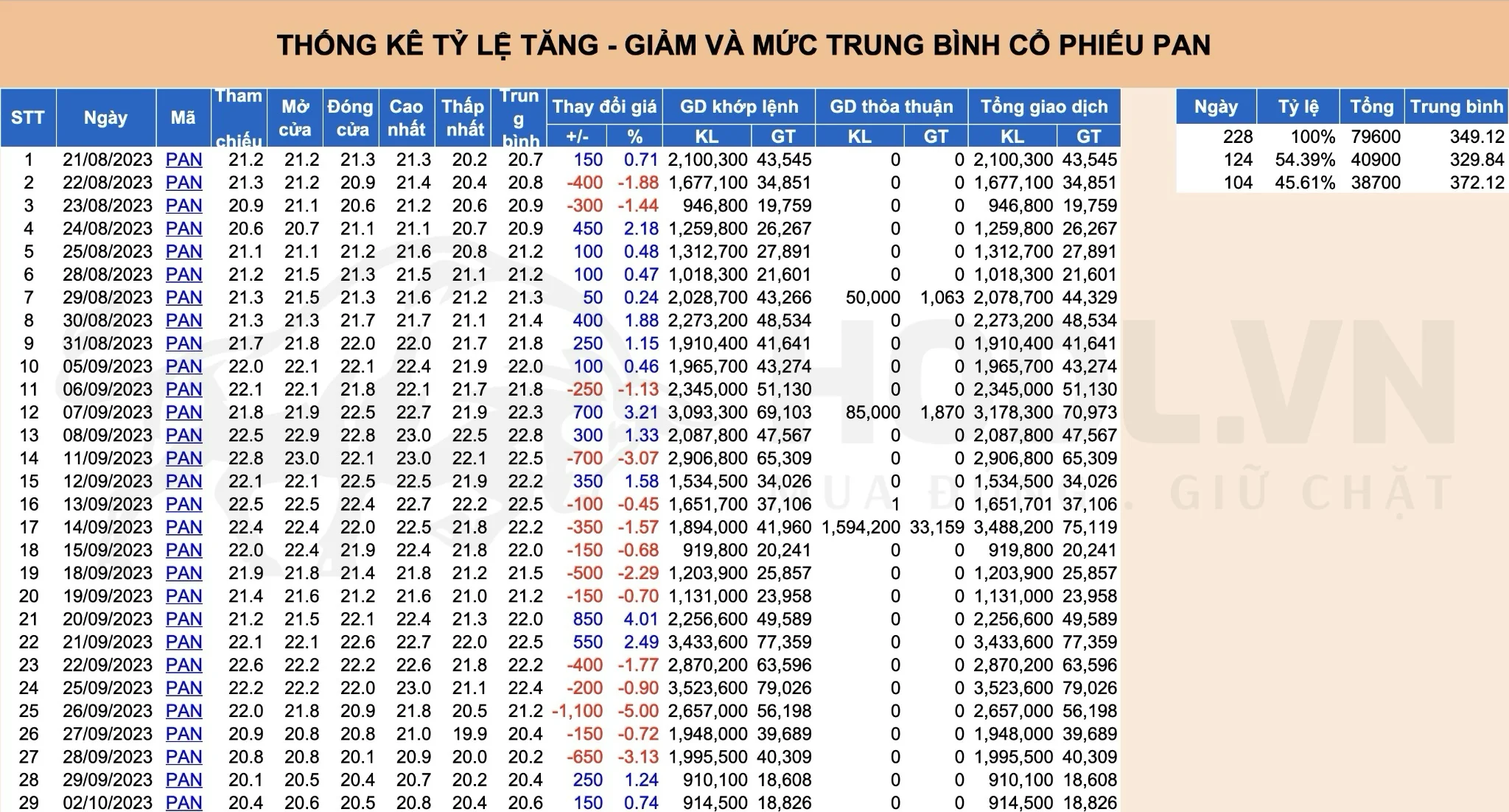

Tôi lấy lịch sử giá trong vòng 1 năm của cổ phiếu PAN dưới đây để các bạn tham khảo:

Như vậy, công thức phía trên có một mức độ chính xác tương đối và rất sát với biến động cổ phiếu.

5.4. Sử dụng ATR xác định đỉnh - đáy

Đây là một ứng dụng thú vị mà Tô nhận ra trong suốt quá trình áp dụng ATR vào giao dịch.

Thông thường khi bắt đầu một ngày giao dịch khi quan sát biểu đồ giá, Tôi rất hay xem xét vị trí của Tôi trên thị trường xem tôi đang ở đâu.

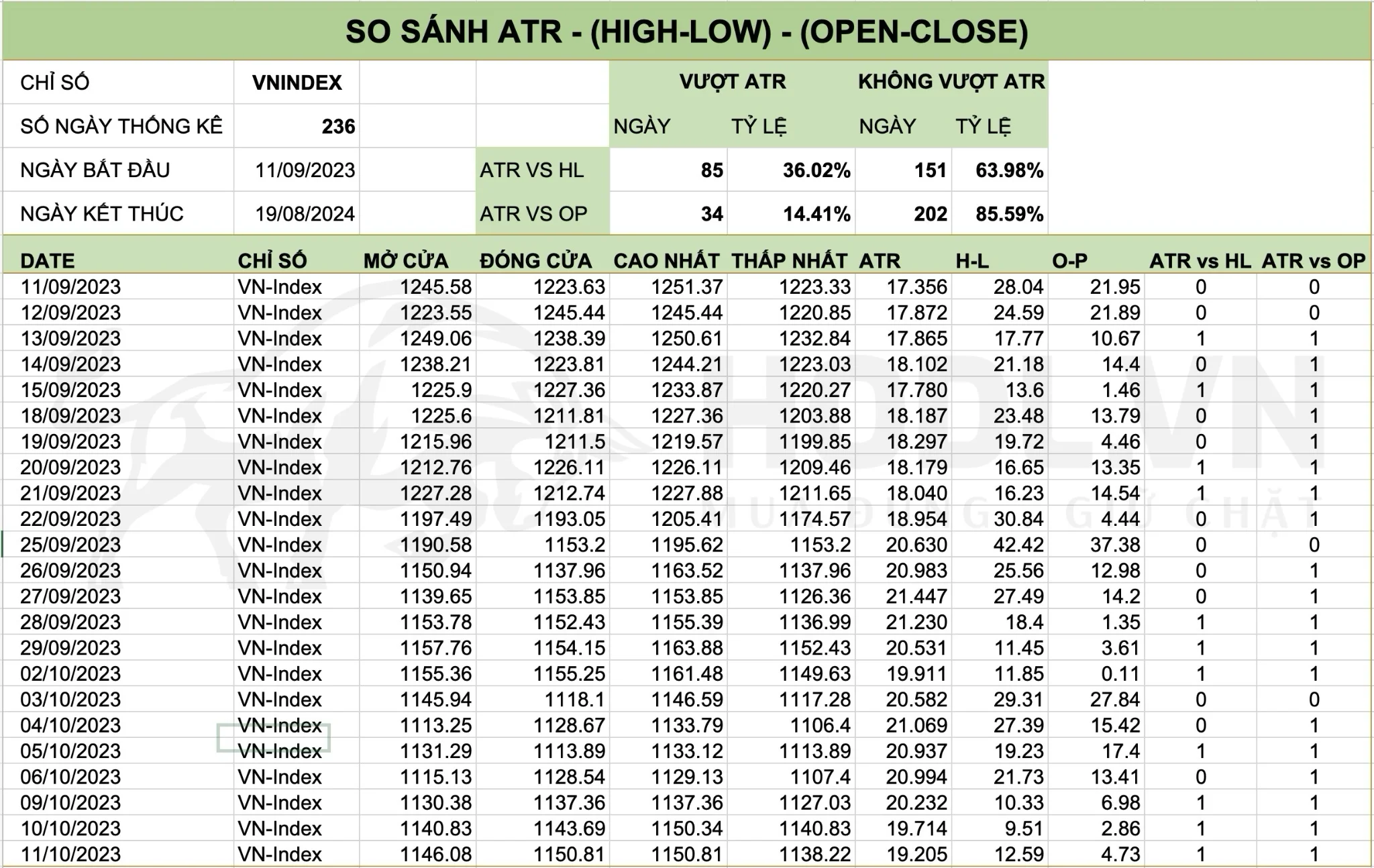

Để có số liệu cụ thể, Tôi làm một bảng thống kê thế này:

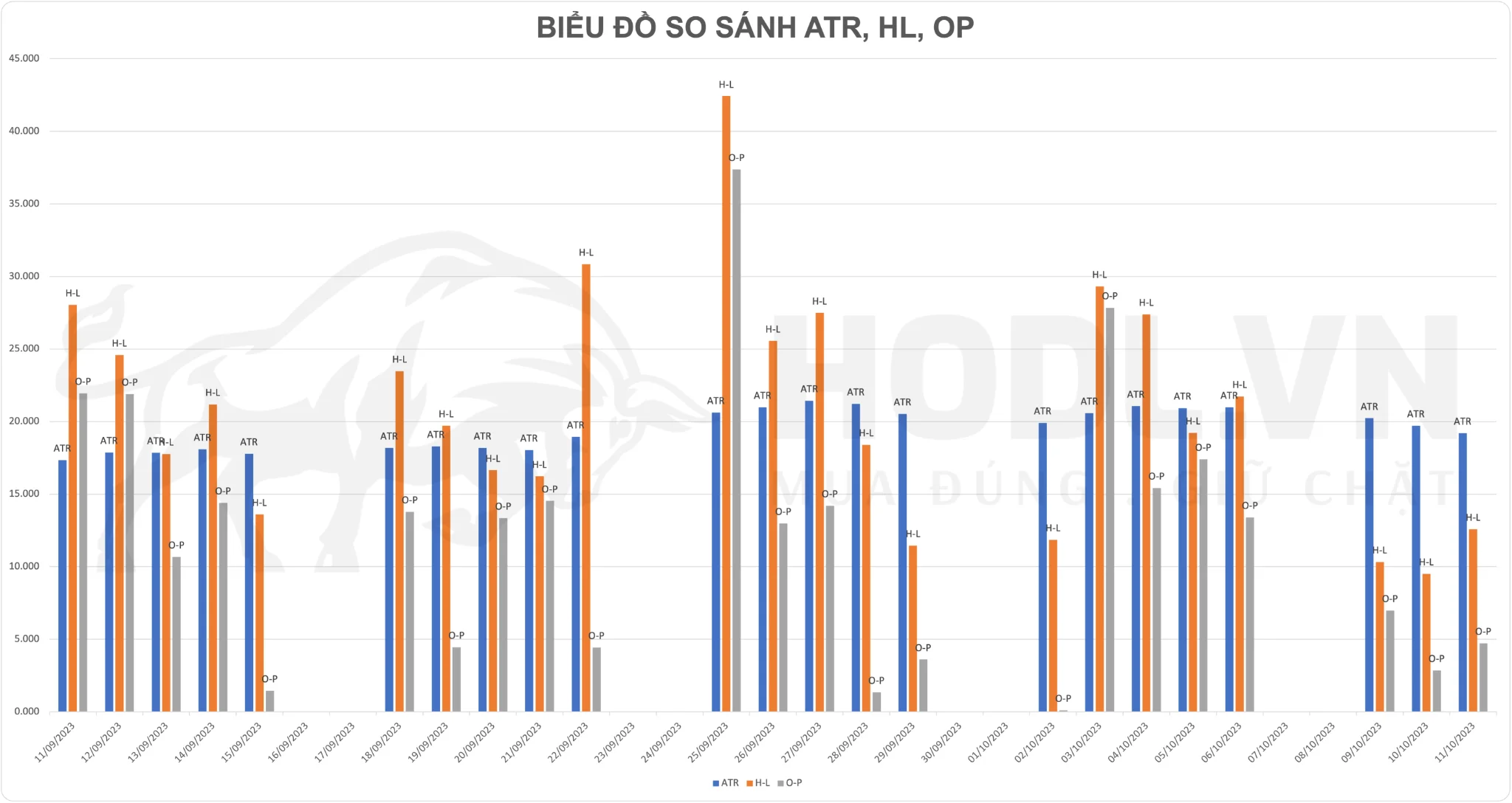

Bây giờ tôi đặt Ba tham số này gần nhau trên một biểu đồ dạng cột:

Trong giao dịch chứng khoán, các bạn có thể lấy các giá trị theo khung tuần, và tính toán theo ATR khung tuần sẽ cho một số liệu bớt nhiễu hơn rất hiều. Tôi lấy tham số theo khung ngày để có đủ điểm dữ liệu và có dữ liệu đủ lớn để có độ chính xác tốt hơn.

Vấn đề đầu tiên: Tại sao số ngày High-Low vượt ATR có tỷ lệ cao hơn?

Để trả lời câu hỏi này, bạn chỉ cần xem xét lại công thức tính ATR phía trên, TR1 = High - Low, nên nếu High-Low là giá trị lớn nhất, khi lấy trung bình chắc chắn nó sẽ cao hơn giá trị ATR.

Mặc dù vậy, tính toán cho thấy tỷ lệ này không vượt ngưỡng 50%. Nghĩa là dù lấy biên độ lớn nhất của ngày giao dịch, thì chỉ số, hoặc giá chứng khoán nhìn chung cũng hiếm khi vượt giá trị ATR.

Vấn đề thứ hai: Biến động thực tế Open - CLose có tỷ lệ vượt ATR rất thấp

Cũng dễ hiểu, vì thường Open - Close sẽ có biên độ nhỏ hơn High - Low. Và giá trị này chỉ vượt ATR với tỷ lệ khoảng 9-15% theo các dữ liệu Tôi tổng kết trên thị trường từ nhiều nhóm chỉ số và nhiều mã cổ phiếu có thanh khoản tốt đại diện từng nhóm ngành.

Điếu này dẫn tới một kết luận, ATR có thể được sử dụng để xác định một cách tương đối đỉnh - đáy của ngày - tuần - tháng.

Để làm được điều này, Tôi sẽ so sánh Thị giá với giá mở cửa của chu kỳ.

| Chu kỳ | Đỉnh | Đáy |

|---|---|---|

| D1 - 1 ngày | Giá hiện tại - Giá mở cửa >= ATR | Giá hiện tại - Giá mở cửa <= ATR |

| W1 - 1 tuần | Giá hiện tại - Giá mở cửa >= ATR | Giá hiện tại - Giá mở cửa <= ATR |

| M1 - 1 tháng | Giá hiện tại - Giá mở cửa >= ATR | Giá hiện tại - Giá mở cửa <= ATR |

Như vậy, ngay khi mở biểu đồ quan sát, nhà đầu tư nên ĐỊNH VỊ vị trí hiện tại của Họ so với thời điểm mở phiên giao dịch. Xem họ đang ở đỉnh - đáy của khoảng thời gian Ngày - Tuần - Tháng chưa để xem xét:

- Tránh mua cổ phiếu trên đỉnh 1 tuần, 1 tháng.

- Tránh bán cổ phiếu ở đáy 1 tuần, 1 tháng.

6. Tổng kết ATR Indicator

Toàn bộ những kiến thức phía trên hoàn toàn dựa trên kinh nghiệm giao dịch chứng thực tế, được backtest đầy đủ với dữ liệu trên quy mô lớn, điểm dữ liệu đủ dài.

Trước khi viết ra bài viết này, Tôi cũng đã thử tham khảo các bài viết khác trên Internet để xem liệu có học hỏi thêm được gì không nhưng Tôi nhận ra đa phần các bài viết được chia sẻ tại Việt Nam đều rất sơ sài.

Các bài viết đó chủ yếu đi Copy từ trang này qua trang khác và nó không được đúc rút từ những giao dịch thực tế nên vô cùng sao rỗng, đôi khi còn gây hại.

Phần còn lại trong việc sử dụng các bài viết sẽ phụ thuộc vào bạn rất nhiều.

Bạn có thể chia sẻ kinh nghiệm sử dụng ATR thực chiến phía dưới để Tôi có thể học hỏi thêm.

Bạn cũng có thể lưu lại bài viết này rồi sau khoảng 6 tháng hãy quay lại đọc nó khi bạn đã có những trải nghiệm thêm.

Chúc bạn giao dịch thành công!